你的位置:九游会J9·(china)官方网站-真人游戏第一品牌 > 新闻 >

让您的资金得到最完善的保障在客岁同期财政发力后置造成的高基数影响下-九游会J9·(china)官方网站-真人游戏第一品牌

发布日期:2025-11-20 07:56 点击次数:184

数据:

2025年 11月13日,央行发布2025年10月社融和信贷数据。10月社会融资增量为0.82万亿元,低于预期的1.53万亿元,同比少增5790亿元;2025年10月新增东谈主民币贷款2200亿元,同比少增3200亿元,低于预期的4600亿元;M2同比增速为8.2%,高于预期的8.0%,前值8.4%,M1同比6.2%,前值7.2%,M0同比10.6%。

不雅点:

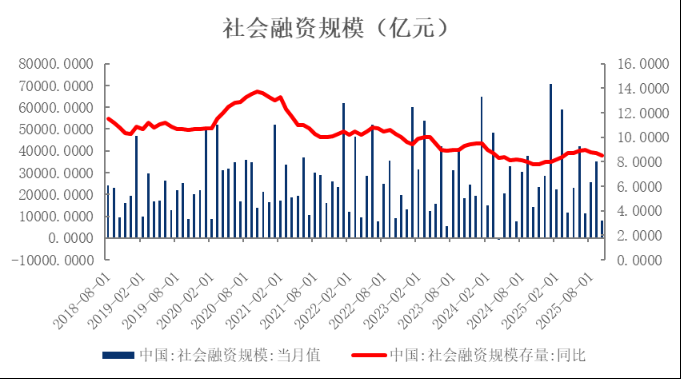

一、 社融增速着落,政府债对社融支撑收缩

10月社会融资边界新增0.82万亿元,同比少增5790亿元,大幅低于市集预期(预期1.53万亿元);社融存量同比增速较上月回落0.2个百分点至8.5%。

图1社融增速回落

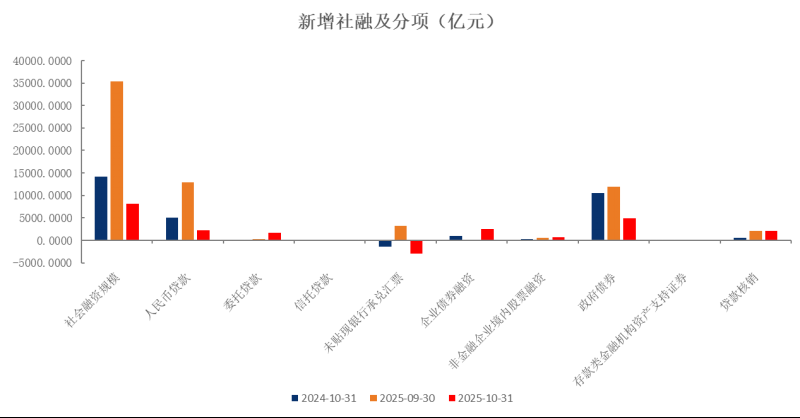

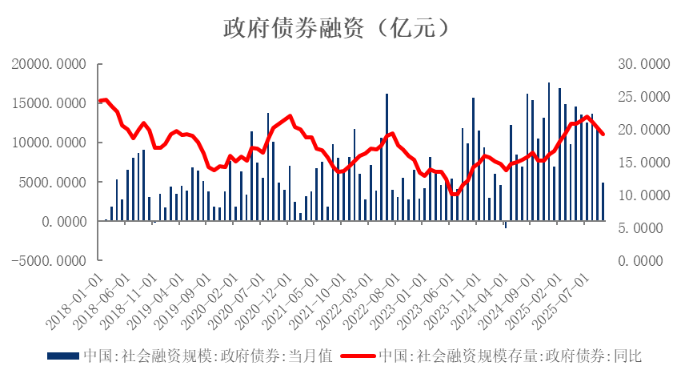

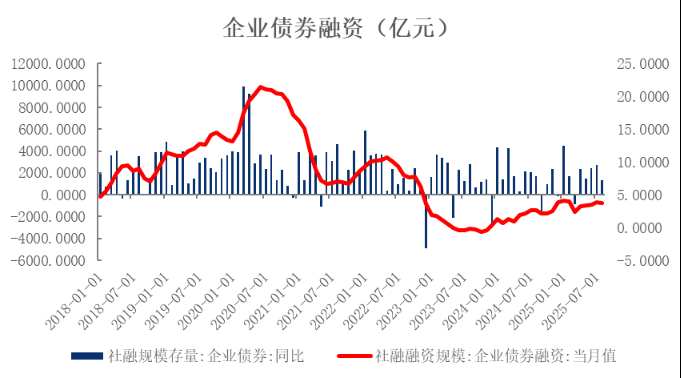

10月政府债券净融资边界为4893亿元,同比少增5602亿元,余额同比增速由9月的20.2%回落至19.2%。10月以来国债及场所债净融资节律放缓,在客岁同期财政发力后置造成的高基数影响下,政府债对社融的支撑作用赫然收缩,社融同比增速握续回落。10月17日,财政部暗示将下达5000亿结存名额用于补充场所政府概括财力、支握场所化债及消化政府拖欠企业债款等技俩,重复此前部分2026年新增场所政府债务名额提前下达,将一定程度上推升政府债的增量空间。但在高基数效应下,其对政府债刊行回落的对冲作用瞻望仍较为有限,瞻望将来政府债券融资对社融的支撑握续收缩,年末社融同比增速小幅承压。10月企业债券融资边界为2469亿元,同比多增1482亿元,其中,产业债融资需求昌盛,是径直推高总量的中枢原因。非金融企业股票融资录得696亿元,同比小幅多增412亿元。

图2新增社融握续走低

图3政府债融资握续回落

图4 企业融资意愿不高

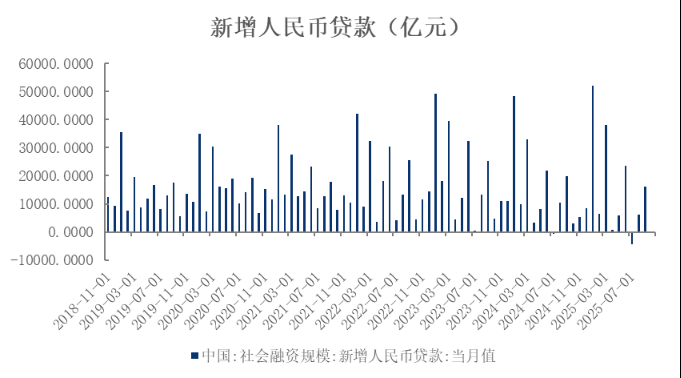

二、 信贷需求握续走弱,居民贷款低位运行

10月新增东谈主民币贷款-201亿元,同比少增3200亿元,低于市集预期(一致预期4600亿元)。10月总体信贷需求仍然偏弱,从结构上看,居民与企业端同步承压,除企业单子融资外,短贷、中长贷同比均呈现不同程度的回落。

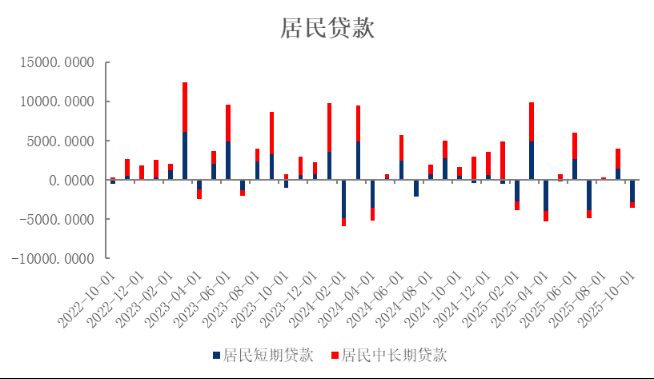

从部门结构来看,居民贷款方面,10月居民贷款新增-3604亿元,同比多减5204亿元,举座显耀回落。其中,短期贷款新增-2866亿元,同比多减3356亿元,已探讨四个月保握少增,居民糟蹋意愿不彊;中恒久贷款新增-700亿元,同比多减1800亿元。10月房地产不息调遣态势,在客岁计谋提振造成的高基数影响下,房地产树立投资同比降幅握续扩大,销售及新开工面积同比握续下行,行业景气度仍处低位,居民购房意愿疲弱, 握续株连举座信贷弘扬。

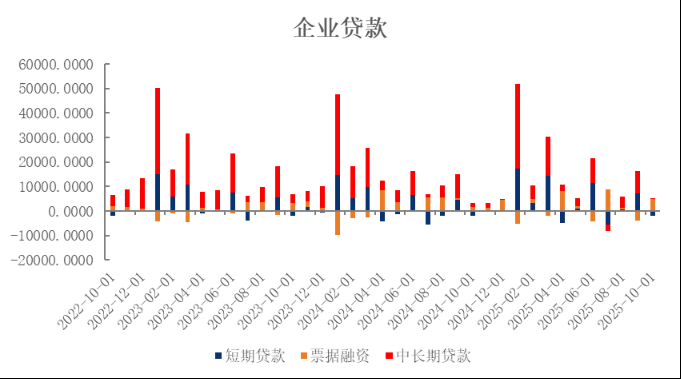

企业贷款方面,10月非金融企业贷款新增3500亿元,其中,短期贷款新增300亿元,中恒久贷款新增-1900亿元。企业端中恒久贷款较2024年同比少增1400亿元,信贷需求走弱的迹象进一步流露。10月经济增速不息三季度的放缓趋势,其中,制造业受外部环境扰动赫然,10月官方制造业PMI环比走弱,低于临界点运行,新订单、坐蓐指数同步下行,外部环境扰动与内需不及共同禁绝企业成本开支意愿。企业短期贷款新增300亿元,边界与客岁同期基本握平。在企业短期信贷需求偏弱的配景下,银行通过单子冲量行径有所加重,单子融资同比多增3312亿元,一定程度上对冲了信贷收缩压力。

央行发布三季度货币计谋实行讨教,讨教指出,在面前东谈主民币贷款余额达270万亿元、社融存量达437万亿元的配景下,增速的功令下行是当然的,并与经济高质料发展阶段相符合。同期,明阐述同在社会融资边界、货币供应量增长与形式经济增速基本匹配的同期,贷款增速略低的合感性。这践诺上淡化了对传统的数目型增长狡计的保重,并将市集保重点联接至金融供给结构与资源建立恶果的深层变化上。

图5信贷弱于季节性

图6 企业中长贷仍待提振

图7 居民贷款显耀回落

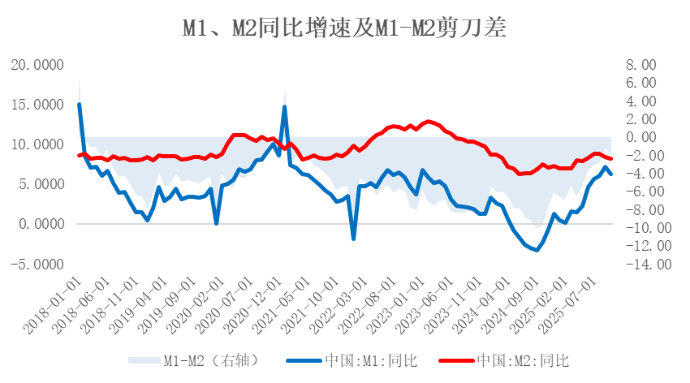

三、 基数效应下M1回落,进款搬家迹象重现

10月M1同比增长6.2%,增速较上月回落1.0个百分点;M2同比增长8.2%,增速较上月减少0.2个百分点。M0货币供应同比增长10.6%。M1增速在前期高位基础上有所回调,一方面源于客岁10月M1增速自底部开动回升,低基数效应逐步收缩;另一方面,10月居民与企业进款均显耀着落,或带动活期进款较大边界流出。M2同比增速不息下行趋势,主主要受到当月经贷增长放缓的株连。M2与M1增速剪刀差(M2-M1)为2.0%,较上月扩大0.8个百分点,收尾了自4月以来探讨收窄的态势,资金活化程度或边缘放缓。

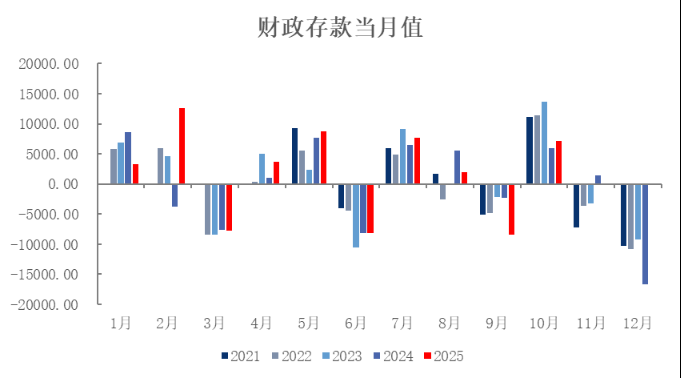

从进款结构来看,10月居民进款减少1.34万亿元,非金融企业进款减少1.09万亿元,财政性进款增多7200亿元,非银行业金融机构进款增多1.85万亿元。跟着权柄市集轰动走强,居民将部分进款从头建立至股票、基金等风险钞票,并以保证金样貌转入非银账户,使得“进款搬家”自得在9月暂缓后再度流露。财政进款同比少增3687亿元,反应财政支拨仍保握一定力度,助力流动性稳定与经济支撑。

图8 财政进款同比少增

图9 M1-M2剪刀差开动走阔

10月社融与信贷边界均低于市集预期,举座融资需求仍显疲弱。社融增速大幅回落,主要受政府债券刊行节律放缓株连。跟着财政发力,政府债增量空间有望盛开,或对年末社融企稳造成有劲支撑。信贷方面,10月新增东谈主民币贷款显耀弱于季节性水平,居民与企业部门融资同步承压,反应出实体经济灵验需求不及的场合尚未根柢改善。货币供应结构出现边缘变化,M1增速雕悍位回落,主要与居民及企业进款大幅流出干系,流动性结构呈现阶段性调遣。举座来看,面前经济仍处于弱复苏阶段,三季度以来增长势头不息放缓。10月在关税冲击下,供需两头边缘走弱,经济下行压力有所高涨。可是,跟着中好意思营业阵势松懈,重复财政计谋发力让您的资金得到最完善的保障,瞻望全年完竣5%傍边的经济增长狡计难度不大。同期,央行在三季度货币计谋实行讨教中进一步弱化了信贷数目狡计,强调结构优化与质效提高。下一阶段,货币计谋瞻望将不息持重宽松基调,更多依赖结构性器用发力。在此配景下,年内实施大边界增量刺激计谋的必要性有所缩小,“宽货币”的窗口或后移至来岁。